对于投资机构而言,哪些股权结构要慎重投资?

对于创业公司而言,哪些股权结构会影响公司融资?

Enjoy it.

作 者 | 何德文

编 辑 | 七八点股权实验室

2016年12月15日,受京东众创投资基金邀请,七八点公司创始人何德文先生在京东做了“投资基金要慎重投资的10种股权结构”主题分享。

向京东众创投资基金对被投公司股权结构的重视程度与谦虚开放致敬。这10种慎重投资的股权结构,也供创业公司做股权架构设计参考。以下内容根据当天现场交流分享整理。

向京东众创投资基金对被投公司股权结构的重视程度与谦虚开放致敬。这10种慎重投资的股权结构,也供创业公司做股权架构设计参考。以下内容根据当天现场交流分享整理。

股权结构关系到公司的团队搭建,利益分配与公司治理(股东会,董事会,监事会,合伙人委员会与控制权)。股权结构是公司的地基,股权不健康要么调整成本巨大,要么船大难掉头。

对于投资基金而言,被投公司股权结构不健康会严重影响到投资成败与项目退出,是投资基金筛选投资项目需要重点关注的指标。运用专业优势,投资基金通过投前服务与投后服务帮助被投公司做好股权制度设计,既是帮助目标公司做好规范治理,减少死亡概率,也是帮助投资基金自己未来退出。

以下是我们建议投资基金要慎重投资的10种股权结构:

Q1

没有信任基础的

豪华合伙人团队

很多投资方都喜欢BAT出身的创业团队。为了方便融资,XXX公司创始人临时拼凑了两个BAT背景的创业团队成员,但创业团队并没有经过磨合,也没有建立起底层的信任基础。创业团队看似豪华,但适配性很差,磨合过程中出现很多内讧内耗,后来公司融资时出现些波折,团队就分道扬镳了。

一方面,投资主要投人,投人很大程度上是投合伙人团队。信任互补的合伙人团队很重要。 但另一方面,创业是个长跑,是强关系的深度绑定,没有前期谈情说爱,甚至未婚同居的“露水夫妻”合伙人团队很容易散伙。

投资基金投项目时,建议从以下三个角度判断合伙人团队的稳定性:

-

在具体工作中,是否磨合1年以上

-

磨合后,是否互相信任

-

磨合后,是否互相欣赏

Q2

大股东的投资人或创始人

身份不清晰

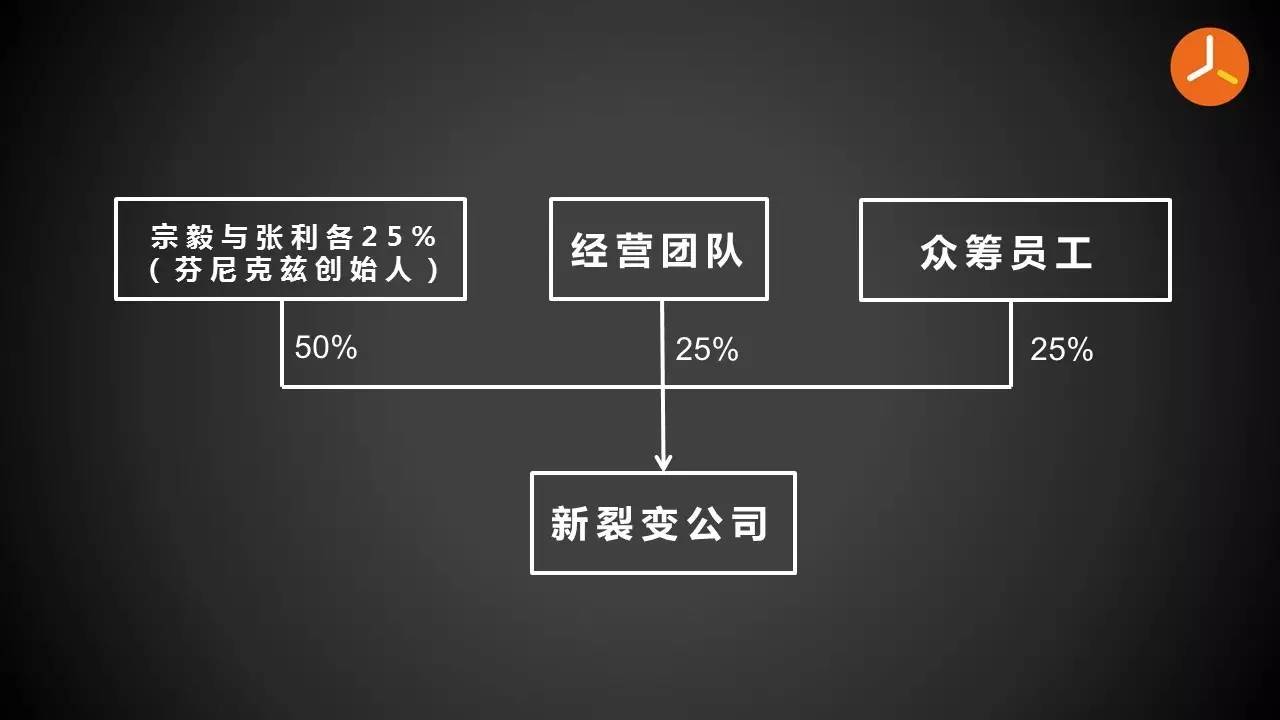

很多公司,包括一些上市公司,都在学习借鉴芬尼克兹的裂变式创业模式,打造创业孵化平台。

根据媒体披露,在裂变式创业模式下,新裂变公司的股权结构三分天下:

在裂变式创业模式下:

在芬尼克兹公司,这种模式有利于产业裂变协同、团队激励与风险隔离,这种股权结构有一定合理性:

但是,在创业投资模式下,经营团队投小钱占大股,创始人是公司的操盘手与实际控制人。投资人投大钱占小股,帮忙不添乱,并不参与被投公司的经营管理。创始人与投资人各自的身份定位与工作分工都很清晰明确。

但是,如果投资基金所投资的目标公司采用类似芬尼克兹的股权结构,很可能导致大股东的创始人身份与投资人身份不清晰:

大股东这种双重模糊的身份会让大股东与经营团队都很被动尴尬。

在前老板投资的项目或内部孵化项目中,我们经常会看到类似股权结构。 我们看到,很多平台公司早期投入了部分资金,导入了部分资源,一开始就是孵化项目的大股东,对经营团队做些股权激励。但孵化项目运营一两年之后,平台公司对孵化项目的参与和贡献越来越少,经营团队的参与和贡献越来越大,但双方并没有动态合理的股权调整机制,导致孵化项目后续引进合伙人团队与公司融资都困难重重,最后是双输的结果。

对于平台公司而言,除非是平台公司战略转型的战略投资项目,平台公司真正应该关注的是,如何有利于蛋糕做大与“投资回报”,而不是“股权比例”。孵化项目做不起来,持股100%也是个零蛋。

如果孵化项目早期经营团队不成熟,不具备操盘能力,我们建议设定核心里程碑事件分期发放股权,并根据孵化项目阶段性成果动态调整股权,类似于完美世界公司的项目孵化模式。( 点击阅读: 完美世界的项目孵化模式 )

投资基金投资前老板投资的项目或平台孵化项目时,我们建议慎重评估这种股权结构的合理性,以及对目标公司未来融资或上市的影响。前老板或母体公司是否控股项目公司,我们建议考虑以下三个标准:

Q3

创始人不ALL IN

全职投入

XXX公司创始人,除了投资方投资的项目,他另外还同时操盘了两个项目。另两个项目占用了他绝大部分时间精力。投资方投资的项目,已经成了他兼职参与的项目。

从价值驱动类型看,企业有资金驱动型、资源驱动型与人力驱动型。

绝大部分互联网企业,互联网+企业或+互联网企业,都是人力驱动型。

对于人力驱动型的企业,对创始人的全职投入需求大,尤其是在项目创业期。创始人即便全职投入,也未必能干好。

有人可能会说,在A股资本市场,大把上市公司大股东同时操盘好几个项目的。但是,上市公司已经进入成熟期,系统化运作,对创始人的全职投入依赖性降低。另外,相比人力驱动型公司,资金驱动型与资源驱动型公司对创始人的全职人力投资依赖性也降低。巴菲特为什么不敢投资科技企业与互联网企业?巴菲特追求“长期持有”。科技公司与互联网公司对经营团队人力投资依赖性大,变化太快,巴菲特哪敢长期持有。

有人也可能会说,特斯拉创始人Elon Musk就同时开干好几个项目。但是,Elon Musk被称为“钢铁侠”。世间有多少个钢铁侠?

Q4

经营团队股权

没有分期兑现机制

XXX公司,早期启动资金才50万,有个合伙人出20万占公司40%股份。但干到半年从公司离职。由于没有约定分期兑现与回购机制,中国公司法与公司章程模板也没有解决退出机制的问题,导致公司不能按照合理价格合法回购退出合伙人的股份。这对长期投入的经营团队既不公平也不合理。

对于绝大部分创业公司而言,经营团队早期的货币出资并不高,很多三五十万就开干,早期货币出资只是解决了公司的启动资金问题,是经营团队对公司的次要贡献。经营团队对于项目的全职投入与工作成果才是主要贡献。

因此,经营团队应该发放限制性股权,要设定分期兑现机制,和全职服务期限挂钩(通常4年)。

Q5

退出机制不健全

冯大辉在丁香园干了6年,后来选择离职。对于冯大辉所持丁香园期权的处理,双方争议很大,甚至成为沸沸扬扬的媒体事件。双方争议的焦点在于,对于员工已经成熟或行权的期权,公司是否可以回购。此前在美国硅谷,Skype也发生过类似的争议。

在融资前夕,西少爷的创业人股东宋鑫(持股30%)从公司退出。对于退出价格,公司提出按照27万现金+保留2%股权处理,宋鑫要求按照公司4000万估值计算,拿到1000万现金才愿意退出。双方争议的焦点是退出价格问题。

经营团队退出,退出机制(主要为股权回购范围与回购价格)不健全或约定不明,这会给公司未来遗留巨大的股权纠纷。

Q6

过早稀释大量股权

XXX互联网医疗公司,上市公司给他们1000万现金。其中,510万作为上市公司投资款,占股51%。490万作为上市公司对经营团队的出资借款,经营团队占股49%。

公司后续融资时,投资机构看好经营团队。但从股权结构看,上市公司是大股东,投资机构发现,他们投资的实际上是背后的上市公司。经营团队不控股,还得通过向投资方卖老股来偿还上市公司的借款,股权要被进一步稀释。经过多轮融资谈判,投资方最后放弃了投资。

创始人不控股,从技术上也可以控制公司。

但是,股权是公司的核心战略资源。如果创始人过早稀释大量股权,会导致创始人动力不足,经营团队心里失衡,未来团队缺少足够股权空间,投资机构慎重进入,也会影响到公司未来的融资与上市。

Q7

未披露

代持股权的黑匣子

XXX公司,公司创始人为外部资源方代持了40%股权。但为了不影响公司融资,创始人并没有向投资方披露股权代持情形。随着公司的估值越来越高,他发现要解决股份代持问题的成本也越来越大,直到最后无力解决。

这种大额股份代持,又不披露的情形:

-

会导致后期解决成本巨大

-

不合规代持会严重影响到公司未来的上市

Q8

预留股份不合理

某投资基金投资XXX公司时,参照行业标准,让公司预留了10%激励股权。但是,投资方投资该公司时,公司核心经营团队只有一个光杆司令。在下轮融资进来之前,公司先后引进了3个核心合伙人,总共发出去35%股权。公司后续引进核心合伙人时,如果预留激励股权不够用,原则上是所有股东共同同比例稀释股权。

因此,在公司下一轮融资完成之前,投资方已经被稀释掉大量股权。

Q9

未实缴注册资本过高

公司法修改后,股东出资实行认缴制。某XXX公司把公司注册资本设定为1500万,但并没有实缴。某投资机构进入时,也没有建议公司减资。融资完成后,到了章程约定的出资时限,经营团队没法完成出资,就找了外部中介机构垫资处理。

经营团队的主要贡献在人力出资。公司注册资本虚高,投资基金如果不辅导公司合法合规解决,经营团队很可能通过垫资等不合规方式解决。

这会影响到公司债权人利益引发纠纷,公司大额资金抽逃也经不起财务审计。这会严重影响公司后续融资、挂牌或上市,最终影响的是投资方的退出。

因此,创投机构做好投前投后服务,也是在帮助投资基金自己。

Q10

后院起火

视频网站土豆公司创始人王微离婚,其配偶提出财产分割,主要是王微持有的土豆公司股权。双方虽然通过调解解决,但王微付出了700万美金( 媒体披露数字 )现金与土豆公司错失最佳上市时机的代价,有人说,王微离婚的损失至少20亿美金。

王微的婚变,投资方也很受伤。为了避免出现类似事件,创投圈内发明了对冲条款,美其名曰“土豆条款”,约定配偶放弃对公司股权的所有权利。

公司有两个最大的隐名股东,一是政府,二是配偶。TA们虽然都不出现在公司工商登记文件,但对公司的决策与分配都产生重大影响。没有土豆条款,婚变会对公司影响巨大。签署土豆条款,很可能导致创业尚未成功,婚姻先亮红灯。

对于配偶股权,其实可以通过 三种不同模式解决:

后两种处理方式,既可以保护股东与公司利益,也更公平合理,有利于减少配偶博弈。

另外,关于投资尽职调查常见问题做了讨论,主要包括:

-

投资方的三道风险控制防线: 尽职调查+投资文件+法律意见书;

-

尽调发现问题处理方式: 放弃投资,交割前条件,交割后义务;

-

尽调工具:工商查询工具,知识产权查询工具,诉讼仲裁查询工具与上市公司信息查询工具。

关于投资机构的不同投资风格, 大家也做了交流:

以DST为例,它代表了一类基金,投完后把投票权委托公司CEO行使,争取到董事提名权后,把权利转给公司CEO行使,全力信任支持公司CEO。

这种风格,有人说他们“钱多人傻”,也有人说他们“聪明智慧”。

投资讲究“人靠谱,事靠谱”,投资机构的核心能力是对创业团队与创业项目的判断力。

不靠谱的项目,投一分钱都是浪费; 靠谱的项目,帮忙不添乱,信任支持经营团队。

来源:创业邦

《总裁财务管理实务与利润倍增》特训营

超值课程,抢订体验价1280元/人,限前十名!

企业盈利水平高低,与企业财务管控水平密切相关,微利时期,企业更需要加强财务管控!但是企业财务管控水平高低,不单纯是财务部门的事,涉及到企业组织财务管控能力问题。财务管理,不单单是记账,更要成为企业利润管理的重要手段。企业总裁与高管,掌握一定财务技能,有效的支持企业决策,对企业而言,至关重要!

据研究,80%的企业老总,看不懂财务报表,同时也不看财务报表。90%以上的企业不懂得利用财务信息支持经营决策,企业花费几十万甚至几百万导入ERP系统,但是数据从来没有被真正分析挖掘,更谈不上决策运用。即使财务总监水平再高,但因为大多企业的管理团队缺乏财务技能,企业也难以建立以精细数据为基础的决策与执行体系,由此造成的决策失误及管理浪费无处不在,对企业效益产生重大影响!

自课程推出以来,奥康国际、新大洲控股、宇顺电子、银河投资、方大集团等二十多家上市企业高管组团参会,对课程的实战性给予了高度评价。学员普遍反应,课程颠覆了传统的经营理念,丰富与专业的实战工具,让企业利润提升,变得更为容易!

5月6-7日《总裁财务管理实务与利润倍增》特训营再次吹响集结号!真正理论结合实战,将与您分享多年来为上市企业咨询的成功案例,大量表格与分析工具,能有效帮助您的企业精准决策,找到引爆利润倍增的杠杆策略,在3-6个月内实现快速利润倍增!

要求企业带三年经营数据,现场老师指导结合企业实际制定利润提升方案!

课程精彩内容

【主办单位】 深圳市红邦企业管理顾问有限公司 、深圳万客盟投资管理有限公司

【适合对象】董事长、总经理、副总、采购总监、财务总监、运营总监等中高层管理人员。

【近期开课】 5月6-7日 9:00-12:00,14:00-17:30

【学习投资】原价10800元/人,前10名体验价1280元/人 ,10-20人,1880元/人,20名以后,推广价5800元/人包含听课费、资料费、茶点、中餐等费用。食宿自理,可代办。

【课程地点】深圳宝安区四星级酒店

【服务人员】叶老师 0755-82844280 18123911146 主办单位保留解释权。

点击在线报名